Last updated on 2024-7-12…

《金融行业各个子行业研究方法与框架全景》太平洋证券

银行业

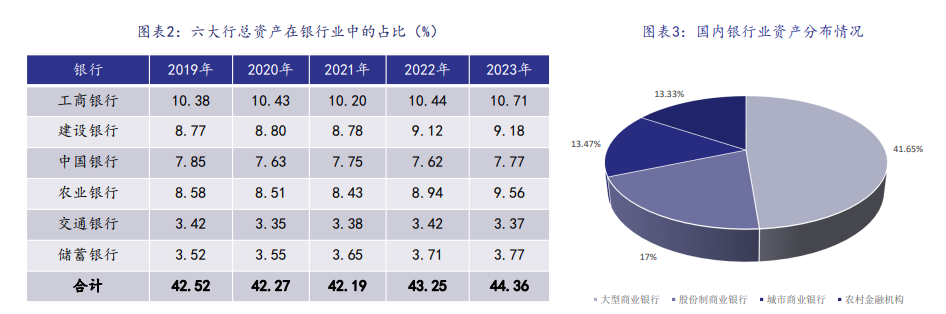

进展:2023年银行业总资产达到417.3万亿人民币,同比增长9.9%

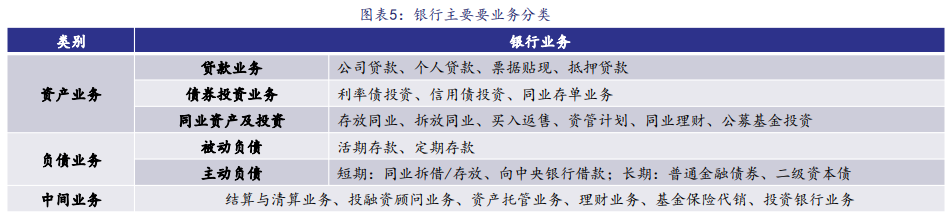

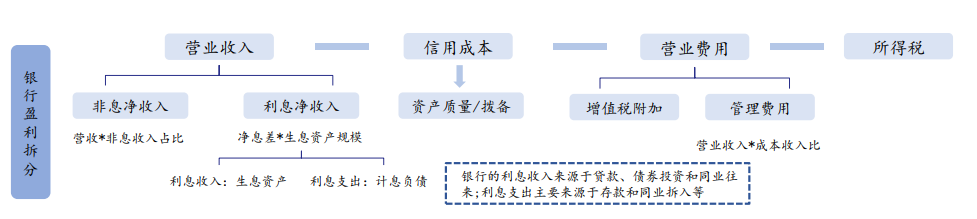

业务:资产业务、负债业务、中间业务

银行资产结构特点:

- 信贷(贷款和垫款)占比最高,是资产端的支柱

- 持有的债券提供长期流动性

- 同业类资产提供短期流动性

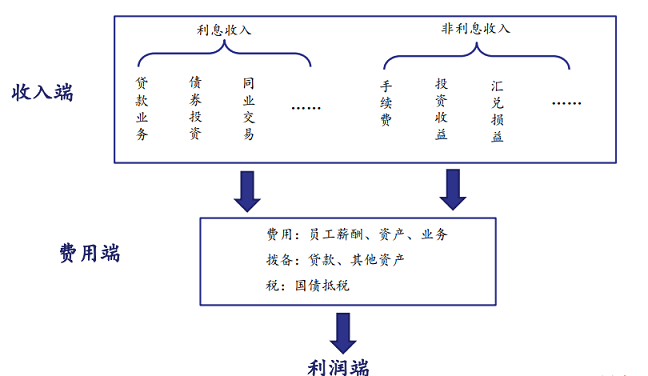

基本面:量(规模增速)、价(净息差)、质(资产质量)、非息收入

保险业

保险行业主要上市公司:

业务:寿险(传统寿险、分红寿险、万能寿险和投资连结寿险)、财险

保险行业特殊性:

- 经营特点:先有保费收入,后有赔付成本;保费收入既是“收入”也是“负债”

- 长期性:盈利确认和实现周期长,收入和费用在时间上不匹配

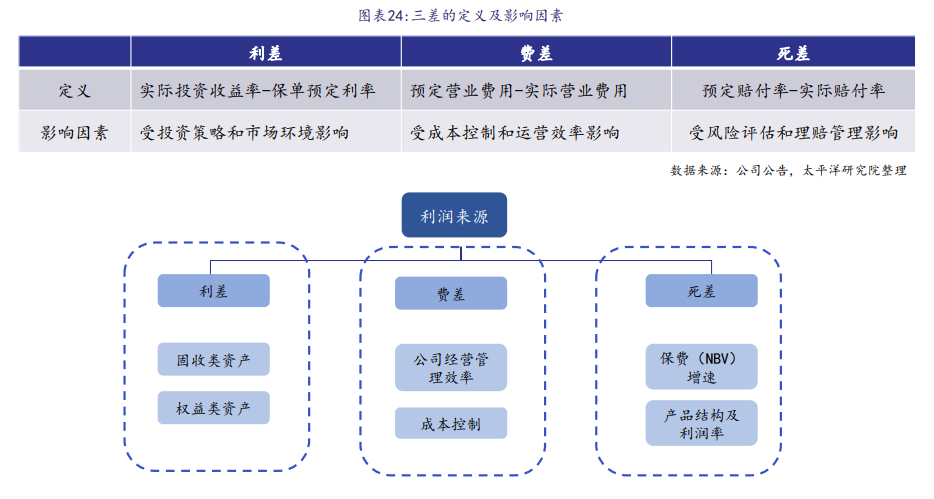

- 盈利水平:保险公司的盈利水平主要来源于三差(利差、死差、费差)

- 现金流预测需要依赖大量假设,对市场利率敏感度较高

- 不同准则视角可能存在较大的差异,准备金提取和计算方法特殊

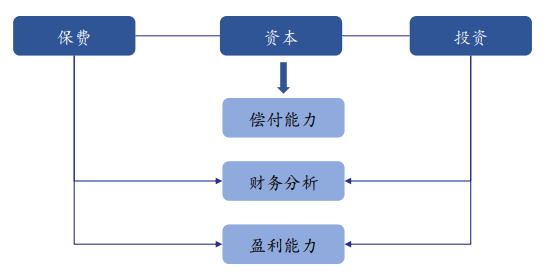

基本面:保费、资本和投资

利润:三差(利差、死差、费差)

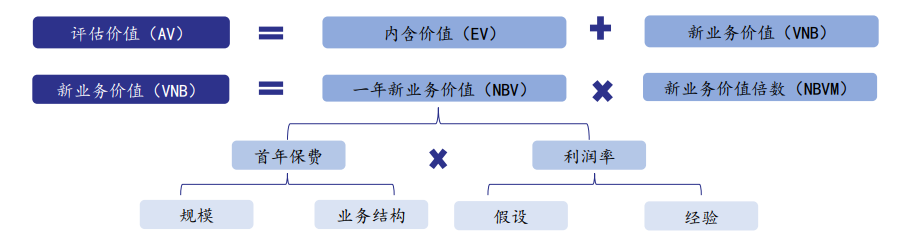

估值计算:可以采用内含价值(EV)和新业务价值(NBV)以及PB估值的方式

证券业

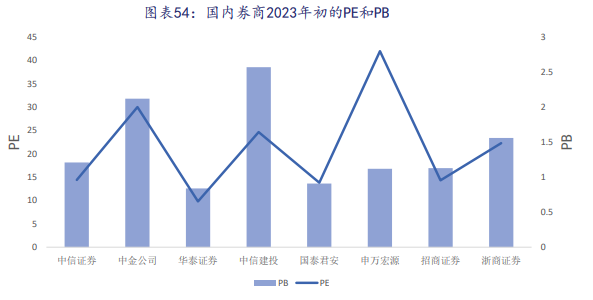

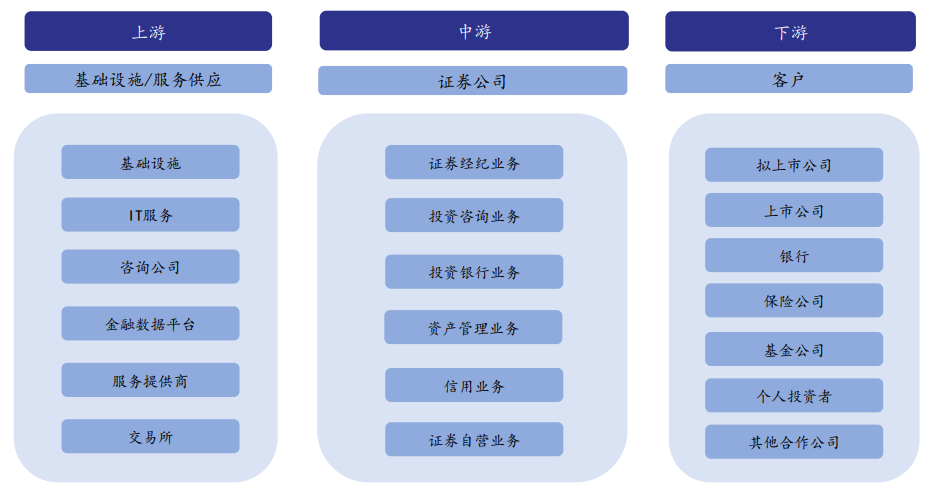

截止2023年末,市场中证券公司的数量为141家,其中上市证券公司有43家,主要的上市公司有中信证券、华泰证券、中信建投、中金公司等。证券市场是金融市场的重要组成部分,具有融通资本、资本定价与资源配置等功能。

产业链

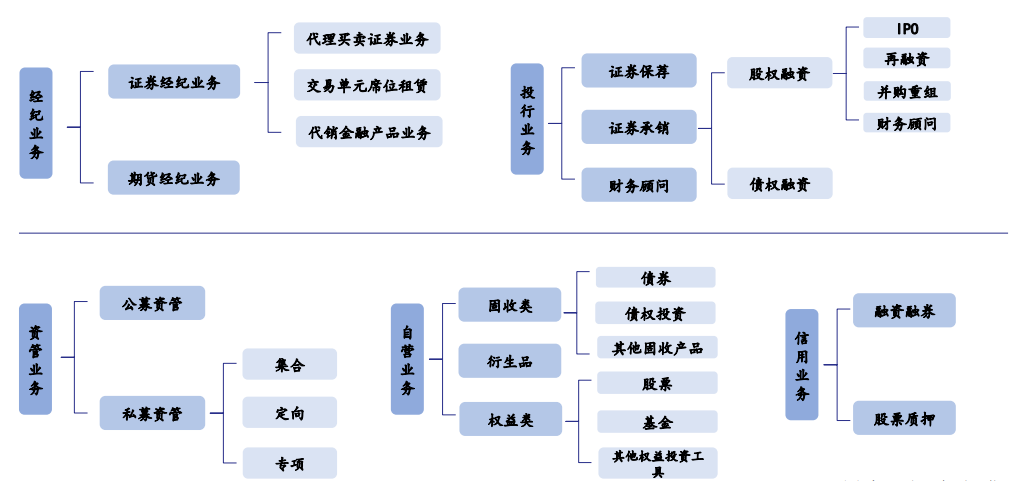

业务:自营投资业务、经纪业务、投行业务、信用业务、资管业务

- 自营业务:重资本业务,用自有资金进行股票、债券、基金等金融工具投资,赚取投资收益。自营业务的收入与资本市场高度相关,周期性较强

- 经纪业务: 通过投资者在证券公司买卖股票、基金收取佣金手续费

- 投行业务: 通过承销保荐赚取佣金收入;通过并购重组赚取财务顾问费用

- 信用业务:通过加杠杆赚取息差,以融资融券、股票质押为主

- 资管业务:通过代理客户管理资产,赚取管理费和超额收益

基本面:重资产的比重

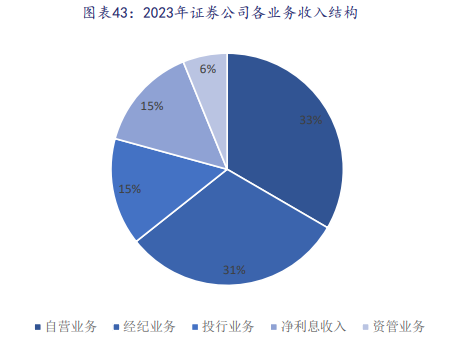

利润:2023年自营投资业务29.99%、经纪业务27.78%(手续费、佣金收入)、投行业务13.42%(证券承销业务)、信用业务13.09%、资管业务5.54%(手续费)

估值计算:证券行业传统用PE法进行估值,随着重资产比重提高,且证券资产都按照市场价入账,证券行业也开始可以用市净率进行估值